үпҺРӮМҺРүп•ЫҢҜҠЦҢWҒE”NӢаӮМӮІ‘Ҡ’kӮНҗҙҗ…–M—RҺРүп•ЫҢҜҳJ–ұҺmҺ––ұҸҠӮЦ

“dҳbӮЕӮМӮЁ–вӮўҚҮӮнӮ№ӮН090-9228-2541

Ғ§509-0258 Ҡт•ҢҢ§үВҺҷҺsҺб—t‘д7-80

ҺРүп•ЫҸбҒEҺРүп•ЫҢҜӮМғLҒ[ғҸҒ[ғhӮНҒuӮUӮTҚОҒv

Ң»Һһ“_ӮМ”NӢаҗ§“xӮЙӮЁӮўӮДҒA’jҗ«ӮЕӮНӮUӮQҚОӮ©ӮзҒAҸ—җ«ӮЕӮНӮUӮOҚОӮ©Ӯз”NӢаҺxӢӢӮӘҠJҺnӮіӮкӮЬӮ·ҒBӮұӮкӮНҒu“Б•КҺxӢӢӮМҳV—оҢъҗ¶”NӢаҒvӮЖҢДӮОӮкӮйӮаӮМӮЕӮ·ҒBӮөӮ©ӮөҒAӮИӮәҒu“Б•КҒvӮИӮМӮЕӮөӮеӮӨӮ©ҒHӮ»ӮкӮНҒA”NӢаӮМ–{—ҲҺxӢӢӮӘҒuӮUӮTҚОҒvӮЖ–@—ҘӮЕ’иӮЯӮзӮкӮДӮўӮйӮ©ӮзӮЕӮ·ҒBӮИӮәӮUӮTҚОҺxӢӢӮИӮМӮЙҒAӮUӮTҚО‘OӮ©ӮзҺxӢӢӮіӮкӮДӮўӮйӮМӮ©?ӮЕӮ·ӮӘҒA•Ҫҗ¬ӮU”NҒE•Ҫҗ¬ӮPӮQ”NүьҗіӮЙӮжӮиҒAҒuӮUӮOҚОҲш‘ЮҺРүпҒvӮЙ‘гӮнӮйҒuӮUӮTҚОҢ»–рҺРүпҒvӮМҺАҢ»Ӯр–Ъ“IӮЖӮөӮДҒA”NӢаҗ§“xӮЙӮа•ПҚXӮӘүБӮҰӮзӮкӮҪӮЖӮўӮӨӮұӮЖӮЕӮ·ҒBӮўӮ«ӮИӮиҗ§“xӮр•ПӮҰӮйӮМӮНҒAӮ»ӮкӮр“–ӮДӮЙӮөӮДӮұӮзӮкӮҪҗlҒXӮЙҚ“ӮИҢӢүКӮрӮаӮҪӮзӮ·ӮМӮЕҒAҸҷҒXӮЙ•ПӮҰӮДӮўӮұӮӨӮЖӮўӮӨҚlӮҰ•ыӮЕӮ·ҒBӮұӮМӮUӮTҚОӮНӮ ӮзӮдӮйҺРүп•ЫҸбҗ§“xӮЙӮаүeӢҝӮр—^ӮҰӮДӮЁӮиӮЬӮөӮДҒAҚЭҗE’Іҗ®”NӢаӮМҺxӢӢ’Іҗ®ӢаҠzӮНӮUӮTҚО‘OҢгӮЕ‘ҠҲбӮөӮЬӮ·ӮөҒAҸбҠQ”NӢаӮНҠо–{ӮUӮTҚОӮрҢoүЯӮөӮЬӮ·ӮЖҗҝӢҒӮЕӮ«ӮИӮӯӮИӮиӮЬӮ·ҒAӮЬӮҪҢЩ—p•ЫҢҜӮЙӮЁӮўӮДӮНҒAӮUӮTҚО‘OӮНҠо–{Һи“–ӮӘҺxӢӢӮіӮкӮЬӮ·ӮӘҒAӮUӮTҚОҲИҢгӮНҚӮ”N—оӢҒҗEҺТӢӢ•tӢаӮӘҺxӢӢӮіӮкӮйӮжӮӨӮЙӮИӮйӮИӮЗӮНҒAӮ»ӮМҲк—бӮЕӮ·ҒB

ӮИӮәҒAӮUӮTҚОӮЕ•Пү»Ӯ·ӮйӮМӮ©ҒHӮ»ӮкӮНҒAӮұӮМҚ‘ӮМҚӘ–{ғXғsғҠғbғgӮӘҒuӮUӮTҚОӮЕғҠғ^ғCғAҒvӮ·ӮйӮұӮЖӮр‘O’сӮЙҚlӮҰӮзӮкӮДӮўӮйӮ©ӮзӮЙӮЩӮ©Ӯ ӮиӮЬӮ№ӮсҒBӮИӮәӮұӮӨӮаҲөӮўӮӘҲбӮӨӮМӮ©ҒHӮUӮOҚОӮрүzӮөӮД”NӢаӮрҺуӢӢӮ·Ӯй”N—оӮЙӮИӮБӮДҸүӮЯӮДӢCӮГӮ©ӮкӮй•ыӮа‘ҪӮўӮЖҺvӮўӮЬӮ·ӮӘҒAӮұӮМ’mҺҜӮӘӮ ӮкӮОүEүқҚ¶үқӮ·ӮйӮұӮЖӮаӮИӮӯӮИӮйӮМӮЕӮНӮИӮўӮЕӮ·Ӯ©ҒB

ӮИӮәҒAӮUӮTҚОӮЕ•Пү»Ӯ·ӮйӮМӮ©ҒHӮ»ӮкӮНҒAӮұӮМҚ‘ӮМҚӘ–{ғXғsғҠғbғgӮӘҒuӮUӮTҚОӮЕғҠғ^ғCғAҒvӮ·ӮйӮұӮЖӮр‘O’сӮЙҚlӮҰӮзӮкӮДӮўӮйӮ©ӮзӮЙӮЩӮ©Ӯ ӮиӮЬӮ№ӮсҒBӮИӮәӮұӮӨӮаҲөӮўӮӘҲбӮӨӮМӮ©ҒHӮUӮOҚОӮрүzӮөӮД”NӢаӮрҺуӢӢӮ·Ӯй”N—оӮЙӮИӮБӮДҸүӮЯӮДӢCӮГӮ©ӮкӮй•ыӮа‘ҪӮўӮЖҺvӮўӮЬӮ·ӮӘҒAӮұӮМ’mҺҜӮӘӮ ӮкӮОүEүқҚ¶үқӮ·ӮйӮұӮЖӮаӮИӮӯӮИӮйӮМӮЕӮНӮИӮўӮЕӮ·Ӯ©ҒB

“ӯӮ«ӮИӮӘӮзӮМ”NӢа

”NӢа‘Ҡ’kӮЕҚЕӮа‘ҪӮўҺҝ–вҺ–ҚҖӮӘҒu“ӯӮ«ӮИӮӘӮзӮМ”NӢаҒvҒAҗк–е—pҢкӮЕӮНҒuҚЭҗEҳV—о”NӢаҒvӮЙҠЦӮ·ӮйҺҝ–вӮЕӮ·ҒB“ӯӮ«ӮИӮӘӮз”NӢаӮрӮаӮзӮӨӮЖҸӯӮИӮӯӮИӮБӮДӮөӮЬӮӨҒAӮЖӮўӮӨ•sҗіҠmӮИ’mҺҜӮӘӮЬӮ©Ӯи’КӮБӮДӮўӮЬӮ·ҒBӮ»ӮкӮНҗіҠmӮЕӮНӮ ӮиӮЬӮ№ӮсҒB“ӯӮӯӮЖӮўӮБӮДӮаҒAӮўӮлӮўӮлӮИ“ӯӮ«•ыӮӘ‘¶ҚЭӮөӮЬӮ·ҒB“ъҸн—pҢкӮЕӮўӮҰӮОҒuҗіҺРҲхҒvӮЕ“ӯӮӯӮМӮ©ҒuғpҒ[ғgҒEғAғӢғoғCғgҒvӮЕ“ӯӮӯӮМӮ©ӮМ‘ТӢцӮМҲбӮўӮӘҚ¶үEӮөӮЬӮ·ҒBҗіҺРҲхӮЕ“ӯӮӯӮЖӮНҒAҢъҗ¶”NӢаӮЙүБ“ьӮ·ӮйҒAӮЖӮўӮӨӮұӮЖӮЕӮ·ҒB‘ј•ыҒAғpҒ[ғgҒEғAғӢғoғCғgӮЕ“ӯӮӯӮЖӮўӮӨӮұӮЖӮНҒAҢъҗ¶”NӢаӮЙүБ“ьӮөӮИӮўӮЖӮўӮӨ“ӯӮ«•ыӮЕӮ·ҒBҢъҗ¶”NӢаӮЙүБ“ьӮ·ӮйӮЖӮўӮӨӮұӮЖӮНҒAҚЭҗE’Іҗ®ӮМ‘ОҸЫӮЙӮИӮйӮЖӮўӮӨӮұӮЖӮЕӮ ӮиҒAҢъҗ¶”NӢаӮЙүБ“ьӮөӮИӮўүБ“ьӮЕӮ«ӮИӮўӮЖӮўӮӨӮМӮЕӮ ӮкӮОҒA”NӢаӮЖӮМ’Іҗ®ӮН‘SӮӯӮ ӮиӮЬӮ№ӮсҒBҢъҗ¶”NӢаӮЙүБ“ьӮөӮИӮҜӮкӮОӮИӮзӮИӮў“ӯӮ«•ыӮЖӮўӮӨӮМӮНҒA—бӮҰӮОӮP“ъӮWҺһҠФҳJ“ӯӮЕҸTӮT“ъӮЕӮ·ӮЖҸTӮSӮOҺһҠФӮЕӮ·ҒBӮұӮМӮSӮOҺһҠФӮМӮӨӮҝҒAӮS•ӘӮМӮR–ў–һӮЕӮ ӮкӮОҢъҗ¶”NӢаӮЙүБ“ьӮөӮИӮӯӮДӮаӮжӮўӮЖӮўӮӨӮұӮЖӮЕӮ·Ӯ©ӮзҒAҸTӮRӮOҺһҠФ–ў–һӮЕӮ ӮкӮОүБ“ьӮөӮИӮӯӮДӮаӮжӮўӮЖӮўӮӨҳbӮЙӮИӮиӮЬӮ·ҒBҒi‘еҠйӢЖӮМҳbӮНҸңӮӯҒjҢъҗ¶”NӢаӮЙүБ“ьӮ·ӮйӮ©ӮөӮИӮўӮ©ӮНҒA–{җlӮӘҢҲӮЯӮзӮкӮйӮаӮМӮЕӮНӮ ӮиӮЬӮ№ӮсҒBӢОӮЯҗжӮЖӮМҳbӮөҚҮӮўӮӘ•K—vӮЙӮИӮБӮДӮӯӮйӮЕӮөӮеӮӨҒBӮ ӮйӮўӮНҒAғnғҚҒ[ғҸҒ[ғN“ҷӮЕӮЁҺdҺ–ӮрӮЁ’TӮөӮМҸкҚҮӮНҒAҒuҺРүп•ЫҢҜүБ“ьҒvӮЖӮўӮӨ•¶ҢҫӮЙ’ҚҲУӮөӮДӮӯӮҫӮіӮўҒB

ӮіӮДҒAҢъҗ¶”NӢаӮЙүБ“ьӮ·ӮйӮЖӮўӮӨӮұӮЖҒAғTғүғҠҒ[ғ}ғ“ӮЙӮИӮйӮЖӮўӮӨӮұӮЖӮНҒA“ҜҺһӮЙ•WҸҖ•сҸVӮӘ’иӮЯӮзӮкӮйӮЖӮўӮӨӮұӮЖӮЕӮ·ҒB•WҸҖ•сҸVӮрҺқӮҪӮИӮўғTғүғҠҒ[ғ}ғ“ӮНӮЁӮиӮЬӮ№ӮсҒBӮ»ӮөӮДҒAӮұӮМ•WҸҖ•сҸVӮНҺ©•ӘӮЕҸҹҺиӮЙҢҲӮЯӮзӮкӮйӮаӮМӮЕӮНӮ ӮиӮЬӮ№ӮсҒBӢӢ—^ӮМҳbӮНҒAӮаӮҝӮлӮсҺ–ӢЖҺеӮЖӮ·ӮйӮМӮЕӮөӮеӮӨӮӘҒA•WҸҖ•сҸVӮМ“НӮҜҸoҒiҺ‘ҠiҺж“ҫ“НҒjӮНүпҺРӮӘҚsӮўӮЬӮ·ҒB

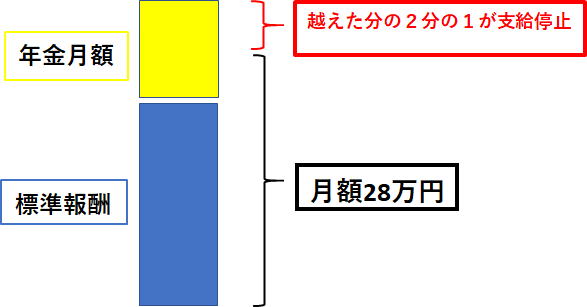

Һ‘ҠiҺж“ҫӮ·ӮйӮЖ•WҸҖ•сҸVӮӘ’иӮЬӮиҒAӮжӮӨӮвӮӯҺxӢӢ’вҺ~ҠzҢvҺZӮМ’iҠKӮЙ“ьӮБӮДӮ«ӮЬӮ·ҒBҺxӢӢ’вҺ~ӮМҢvҺZҺ®ӮНӮSӮВӮ ӮиӮЬӮ·ӮӘҒA”ПҺGӮр”рӮҜӮйӮҪӮЯҲк”КӮМ•ыӮНүәӢLӮМӮЭҠoӮҰӮДӮўӮДүәӮіӮкӮОҺxҸбӮНӮ ӮиӮЬӮ№ӮсҒB

ҸгӢLӮЕӮўӮўӮЬӮ·ӮЖҒA—бӮҰӮО•WҸҖ•сҸVӮQӮS–ңү~ҒA”NӢаҢҺҠzӮU–ңү~ӮҫӮЖӮөӮЬӮ·ӮЖҒAӮQ–ңү~ӮӘғIҒ[ғoҒ[ӮөӮЬӮ·ҒB’ҙӮҰӮҪӮQ–ңү~ӮМӮӨӮҝ”ј•ӘӮМӮP–ңү~ӮНҺxӢӢӮіӮкӮЬӮ·ҒBүzӮҰӮҪ•ӘӮМ‘SҠzғJғbғgӮЕӮНӮ ӮиӮЬӮ№ӮсӮ©ӮзҒB

Ғi•WҸҖ•сҸVӮQӮS–ңү~Ғ{”NӢаҢҺҠzӮU–ңү~Ғ[ӮQӮW–ңү~ҒjҒҖӮQҒҒӮP–ңү~ҒiҺxӢӢ’вҺ~ҠzҒj

ӮжӮБӮДҒA•WҸҖ•сҸVӮQӮS–ңү~Ғ{”NӢаҺxӢӢҠzӮT–ңү~ҒiӮU–ңү~Ғ[ӮP–ңү~ҒjҒҒӮQӮX–ңү~ӮӘ•WҸҖ•сҸVӮЖ”NӢаҺxӢӢҠzӮМҚҮҢvӮЖӮИӮиӮЬӮ·ҒBӮ ӮӯӮЬӮЕӮа•WҸҖ•сҸVҠzӮИӮМӮЕҺАҺxӢӢҠzӮЖҠЁҲбӮўӮіӮкӮИӮўӮжӮӨӮЙӮЁҠиӮўӮөӮЬӮ·ҒBҺиҺжӮиҠzӮНҒAҚTҸңӮіӮкӮДӮўӮйӮҪӮЯҒAӮұӮкӮжӮиӮаҸӯӮИӮўӢаҠzӮЙӮИӮиӮЬӮ·ҒB

ӮжӮБӮДҒA•WҸҖ•сҸVӮӘ‘е•қӮЙ’ҙӮҰӮзӮкӮДӮўӮй•ыӮНҒA”NӢаӮН“–‘R‘SҠzҺxӢӢ’вҺ~ӮЖӮўӮӨҺ–‘ФӮӘӢNӮұӮиӮЬӮ·ҒB

—]’kӮЕӮ·ӮӘҒA•WҸҖ•сҸVӮрӮўӮӯӮзӮЬӮЕүәӮ°ӮҪӮзҒA”NӢаӮЖӮМҺАҺы“ьӮН“ҜӮ¶ӮЙӮИӮйӮ©ҒHӮЖӮўӮӨҺҝ–вӮаҺуӮҜӮЬӮ·ӮӘҒAҸгӢLҺ®Ӯ©Ӯз“ҜҠzӮЙӮИӮйӮұӮЖӮНӮИӮўӮЖӮўӮӨӮұӮЖӮӘӮЁ•ӘӮ©ӮиӮЙӮИӮйӮЕӮөӮеӮӨҒB

ҚЭҗEҺxӢӢ’вҺ~ӮМӮЁҳbӮНҲИҸгӮЕӮ·ҒBӮИӮЁҒAҢъҗ¶”NӢаӮНҢ»ҚЭӮVӮOҚОӮЬӮЕүБ“ь

ӮіӮДҒAҢъҗ¶”NӢаӮЙүБ“ьӮ·ӮйӮЖӮўӮӨӮұӮЖҒAғTғүғҠҒ[ғ}ғ“ӮЙӮИӮйӮЖӮўӮӨӮұӮЖӮНҒA“ҜҺһӮЙ•WҸҖ•сҸVӮӘ’иӮЯӮзӮкӮйӮЖӮўӮӨӮұӮЖӮЕӮ·ҒB•WҸҖ•сҸVӮрҺқӮҪӮИӮўғTғүғҠҒ[ғ}ғ“ӮНӮЁӮиӮЬӮ№ӮсҒBӮ»ӮөӮДҒAӮұӮМ•WҸҖ•сҸVӮНҺ©•ӘӮЕҸҹҺиӮЙҢҲӮЯӮзӮкӮйӮаӮМӮЕӮНӮ ӮиӮЬӮ№ӮсҒBӢӢ—^ӮМҳbӮНҒAӮаӮҝӮлӮсҺ–ӢЖҺеӮЖӮ·ӮйӮМӮЕӮөӮеӮӨӮӘҒA•WҸҖ•сҸVӮМ“НӮҜҸoҒiҺ‘ҠiҺж“ҫ“НҒjӮНүпҺРӮӘҚsӮўӮЬӮ·ҒB

Һ‘ҠiҺж“ҫӮ·ӮйӮЖ•WҸҖ•сҸVӮӘ’иӮЬӮиҒAӮжӮӨӮвӮӯҺxӢӢ’вҺ~ҠzҢvҺZӮМ’iҠKӮЙ“ьӮБӮДӮ«ӮЬӮ·ҒBҺxӢӢ’вҺ~ӮМҢvҺZҺ®ӮНӮSӮВӮ ӮиӮЬӮ·ӮӘҒA”ПҺGӮр”рӮҜӮйӮҪӮЯҲк”КӮМ•ыӮНүәӢLӮМӮЭҠoӮҰӮДӮўӮДүәӮіӮкӮОҺxҸбӮНӮ ӮиӮЬӮ№ӮсҒB

ҸгӢLӮЕӮўӮўӮЬӮ·ӮЖҒA—бӮҰӮО•WҸҖ•сҸVӮQӮS–ңү~ҒA”NӢаҢҺҠzӮU–ңү~ӮҫӮЖӮөӮЬӮ·ӮЖҒAӮQ–ңү~ӮӘғIҒ[ғoҒ[ӮөӮЬӮ·ҒB’ҙӮҰӮҪӮQ–ңү~ӮМӮӨӮҝ”ј•ӘӮМӮP–ңү~ӮНҺxӢӢӮіӮкӮЬӮ·ҒBүzӮҰӮҪ•ӘӮМ‘SҠzғJғbғgӮЕӮНӮ ӮиӮЬӮ№ӮсӮ©ӮзҒB

Ғi•WҸҖ•сҸVӮQӮS–ңү~Ғ{”NӢаҢҺҠzӮU–ңү~Ғ[ӮQӮW–ңү~ҒjҒҖӮQҒҒӮP–ңү~ҒiҺxӢӢ’вҺ~ҠzҒj

ӮжӮБӮДҒA•WҸҖ•сҸVӮQӮS–ңү~Ғ{”NӢаҺxӢӢҠzӮT–ңү~ҒiӮU–ңү~Ғ[ӮP–ңү~ҒjҒҒӮQӮX–ңү~ӮӘ•WҸҖ•сҸVӮЖ”NӢаҺxӢӢҠzӮМҚҮҢvӮЖӮИӮиӮЬӮ·ҒBӮ ӮӯӮЬӮЕӮа•WҸҖ•сҸVҠzӮИӮМӮЕҺАҺxӢӢҠzӮЖҠЁҲбӮўӮіӮкӮИӮўӮжӮӨӮЙӮЁҠиӮўӮөӮЬӮ·ҒBҺиҺжӮиҠzӮНҒAҚTҸңӮіӮкӮДӮўӮйӮҪӮЯҒAӮұӮкӮжӮиӮаҸӯӮИӮўӢаҠzӮЙӮИӮиӮЬӮ·ҒB

ӮжӮБӮДҒA•WҸҖ•сҸVӮӘ‘е•қӮЙ’ҙӮҰӮзӮкӮДӮўӮй•ыӮНҒA”NӢаӮН“–‘R‘SҠzҺxӢӢ’вҺ~ӮЖӮўӮӨҺ–‘ФӮӘӢNӮұӮиӮЬӮ·ҒB

—]’kӮЕӮ·ӮӘҒA•WҸҖ•сҸVӮрӮўӮӯӮзӮЬӮЕүәӮ°ӮҪӮзҒA”NӢаӮЖӮМҺАҺы“ьӮН“ҜӮ¶ӮЙӮИӮйӮ©ҒHӮЖӮўӮӨҺҝ–вӮаҺуӮҜӮЬӮ·ӮӘҒAҸгӢLҺ®Ӯ©Ӯз“ҜҠzӮЙӮИӮйӮұӮЖӮНӮИӮўӮЖӮўӮӨӮұӮЖӮӘӮЁ•ӘӮ©ӮиӮЙӮИӮйӮЕӮөӮеӮӨҒB

ҚЭҗEҺxӢӢ’вҺ~ӮМӮЁҳbӮНҲИҸгӮЕӮ·ҒBӮИӮЁҒAҢъҗ¶”NӢаӮНҢ»ҚЭӮVӮOҚОӮЬӮЕүБ“ь

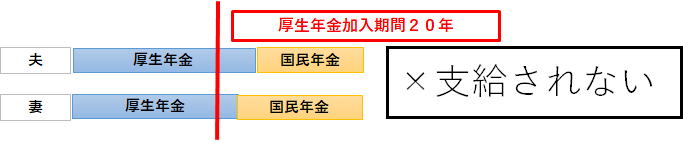

”zӢфҺТүБӢӢ”NӢаҒEҗU‘ЦүБҺZӮЙӮВӮўӮД

”zӢфҺТүБӢӢ”NӢаӮЖҗU‘ЦүБҺZӮЙӮВӮўӮДӮМҺҝ–вӮа‘ҪӮўӮЕӮ·ҒB”zӢфҺТүБӢӢ”NӢаӮЙӮВӮўӮДӮМҗа–ҫӮЕӮ·ҒB”zӢфҺТүБӢӢ”NӢаӮӘҗ¬—§Ӯ·Ӯйҗ}Һ®ӮНҒAҲк”К“IӮЙӮНҲИүәӮМ’КӮиӮЕӮ·ҒB

ӮІҺеҗlҒFҢъҗ¶”NӢаүБ“ьҠъҠФӮQӮO”NҲИҸг

үң—lҒ@ҒFҢъҗ¶”NӢаүБ“ьҠъҠФӮQӮO”N–ў–һҒi’ҶҚӮ—о“Б—бӮНҸңӮӯҒj

ӮВӮЬӮиҒA•v•w•Р•ыӮӘҢъҗ¶”NӢаүБ“ьӮQӮO”NҲИҸгӮаӮӨ•Р•ыӮӘҢъҗ¶”NӢаүБ“ьӮQӮO”N–ў–һӮМҸкҚҮӮЙӮМӮЭҒA”zӢфҺТүБӢӢ”NӢаӢyӮСҗU‘ЦүБҺZӮӘ•tӮӯӮМӮЕӮ·ҒB

”zӢфҺТүБӢӢ”NӢаӮНҒA”NҠzӮRӮWӮX,ӮWӮOӮOү~ӮЕӮ·ҒB”NҠФӮSӮO–ңү~ӢЯӮӯӮЙӮИӮиӮЬӮ·Ӯ©ӮзҒAүeӢҝӮН‘еӮ«ӮўӮЕӮ·ӮжҒB”zӢфҺТүБӢӢ”NӢаӮНҒA•vӮUӮTҚО“һ’BҺһ“_Ӯ©ӮзҒAҚИӮӘӮUӮTҚОӮЙ’BӮ·ӮйӮЬӮЕҺxӢӢӮіӮкӮЬӮ·ҒBҚИӮӘӮUӮTҚОӮЙӮИӮиӮЬӮ·ӮЖҒA•vӮМүБӢӢ”NӢаӮНӮИӮӯӮИӮиҒAҚИӮЙҗU‘ЦүБҺZӮӘҺxӢӢӮіӮкӮйӮұӮЖӮЙӮИӮиӮЬӮ·ҒBӢаҠzӮН“ҜҠzӮЕӮНӮИӮӯҒAҚИӮМҗ¶”NҢҺ“ъӮЙӮжӮиӮҜӮиӮЕӮ·ҒBӮВӮЬӮиҒA”zӢфҺТүБӢӢ”NӢаӮЖҗU‘ЦүБҺZӮН•\— Ҳк‘МӮМӮаӮМӮҫӮЖӮўӮӨӮұӮЖӮЕӮ·ӮЛҒB

ӮИӮЁҒAҚИӮӘ”NҸгӮМҸкҚҮӮНҒA•vӮӘӮUӮTҚОӮЙ’BӮөӮҪӮЖӮ«ӮЙ•vӮМ”NӢаӮМүБӢӢ”NӢаӮӘ•tӮӯҠФӮаӮИӮӯҒAҚИӮЙҗU‘ЦүБҺZӮӘҺxӢӢӮіӮкӮйӮұӮЖӮЙӮИӮиӮЬӮ·ҒBҸгӢLҗ}Һ®ӮНҒA•vӮЖҚИӮМ”NӢаҠъҠФӮӘӢtӮМҸкҚҮӮЕӮаҒA“K—pӮіӮкӮйӮұӮЖӮЙӮИӮиӮЬӮ·ҒB

ҺҹӮЙ”zӢфҺТүБӢӢ”NӢаӮӘҺxӢӢӮіӮкӮИӮўҸкҚҮӮрҒAҗа–ҫӮөӮЬӮөӮеӮӨҒB

ҚИӮӘҒAҢъҗ¶”NӢаүБ“ьҠъҠФӮQӮO”NҲИҸгҺқӮҝӮЬӮ·ӮЖҒA”zӢфҺТүБӢӢ”NӢаӢyӮСҗU‘ЦүБҺZӮНҺxӢӢӮіӮкӮИӮӯӮИӮиӮЬӮ·ҒBӮұӮкӮНҒAӮ»ӮаӮ»Ӯа”zӢфҺТүБӢӢ”NӢаӮЙӮНҒAҒu•}—{ҒvӮМҲУ–ЎҚҮӮўӮӘӮ ӮиҒAҚИӮаӮQӮO”NҲИҸгӮМҢъҗ¶”NӢаүБ“ьҠъҠФӮӘӮ ӮкӮОҒAӮ Ӯй’ц“xӮМҸ\•ӘӮИ”NӢаҠzӮН’S•ЫӮіӮкӮДӮўӮйӮҫӮлӮӨӮЖӮўӮӨҚlӮҰ•ыӮЙҠоӮГӮ«ӮЬӮ·ҒB•v•wӢӨ“ӯӮ«ӮӘ‘ҪӮўҚрҚЎӮЙ“–ӮҪӮБӮДӮНҒA”zӢфҺТүБӢӢ”NӢаӮЖӮНҠЦҢWӮИӮўӮІ•v•wӮаӮўӮзӮБӮөӮбӮйӮЖӮўӮӨӮұӮЖӮрҠoӮҰӮДӮЁӮ«ӮЬӮөӮеӮӨҒB

ӮіӮзӮЙӮНҒAӮІҺеҗlӮМ”NӢаүБ“ьҠъҠФӮЙӮжӮБӮДӮНҒAҒuҢoүЯ“IүЗ•wүБҺZҒvӮӘӮВӮӯҸкҚҮӮаӮ ӮиҒA”сҸнӮЙ•ЎҺGӮЕӮ·ҒB

ҸгӢLҗ}ӮНҒAӮUӮTҚОҲИҸгӮр‘z’иӮөӮДӮЁӮиӮЬӮ·ӮӘҒAҠо–{“IӮЙӮНӮUӮTҚО–ў–һӮЕӮа•ПӮнӮиӮЬӮ№ӮсҒB

“Ҝ‘Ӣүп“ҷӮЕ”NӢаӮМҳbӮр‘ҪҒXӮіӮкӮйӮЖӮНҺvӮўӮЬӮ·ӮӘҒAӮ»ӮкӮјӮкҠF—lҸуӢөӮНҲЩӮИӮиӮЬӮ·ҒB•·Ӯ«Ӯ©Ӯ¶ӮиӮМ’mҺҜӮЕ”NӢаҺ––ұҸҠӮЙ—ҲӮзӮкӮй•ыӮӘ‘ҪӮўӮМӮЕӮ·ҒBҠо–{ӮрӮЬӮё—қүрӮўӮҪӮҫӮўӮДҒAҗlӮЖ”дҠrӮ·ӮйӮұӮЖӮЕӮНӮИӮӯҒAҺ©•ӘӮМ”NӢаӮНӮЗӮӨӮИӮМӮ©ӮрҠm”FӮ·ӮйӮұӮЖӮӘ•K—vӮЕӮ·ҒB

Ӯ·ӮЕӮЙҒAӮЁ•ӘӮ©ӮиӮМӮжӮӨӮЙҒA”NӢаӮНҒuҳV—оҒvҒuҲв‘°ҒvҒuҸбҠQҒvӮМӮRӮВӮрҺxӢӢҺ–—RӮЖӮ·Ӯй”NӢаӮЕӮ ӮиҒAӮұӮкҲИҠOӮМ”NӢаӮНӮ ӮиӮЬӮ№ӮсҒB

ҒuҳV—оҒvӮНҗ¶”NҢҺ“ъӮЙӮжӮиҒAҺxӢӢҺ–—RӮӘ•ӘӮ©ӮйӮаӮМӮЕӮ ӮиҒAҢЛҗРӮвҸZ–Ҝ•[ӮЙҲк–Ъ—Д‘RӮЙӢLҚЪӮіӮкӮДӮўӮйӮаӮМӮЕӮ ӮиӮЬӮ·ҒBҚЎ“ъӮЙӮЁӮўӮДҒAҒuҗ¶”NҢҺ“ъ•sҸЪҒvӮМ•ыӮНӮЬӮёӮЁӮзӮкӮИӮўӮЕӮөӮеӮӨҒB

ҺҹӮЙҒuҲв‘°ҒvӮЕӮ·ӮӘҒAӮұӮкӮаҒuҺҖ–Sҗf’fҸ‘Ғv“ҷӮЙӮжӮиҲк–Ъ—Д‘RӮЙҺxӢӢҺ–—RӮӘ”»–ҫӮ·ӮйӮаӮМӮЕӮ ӮиҒAӮұӮкӮаӢcҳ_ӮМ—]’nӮНӮИӮўӮЕӮөӮеӮӨҒBҒiҺёзHӮИӮЗӮМ“БҺкҺ–—бӮНҒAӮұӮұӮЕӮНҠ„ҲӨӮөӮЬӮ·Ғj

ӮіӮДҒAҒuҸбҠQҒvӮЕӮ·ӮӘҒAӮұӮкӮаҢҙ‘ҘӮЖӮөӮДҒuҸбҠQ”NӢаҒvӮМҗҝӢҒӮрӮөӮДӮўӮҪӮҫӮӯ•K—vӮНӮ ӮиӮЬӮ·ӮӘҒAҒuҸбҠQҸу‘ФҒvӮЕӮ ӮйӮұӮЖӮНӮЗӮӨӮвӮБӮД”F’иӮ·ӮйӮаӮМӮЕӮөӮеӮӨӮ©ҒHҒuҳV—оҒvӮМӮжӮӨӮЙҗ¶”NҢҺ“ъӮЕҲк–Ъ—Д‘RӮЙ”»•КӮЕӮ«ӮйӮаӮМӮЕӮаӮИӮҜӮкӮОҒAҒuҲв‘°ҒvӮМӮжӮӨӮЙҺҖ–Sҗf’fҸ‘ӮЕҲк–Ъ—Д‘RӮЙ”»•КӮЕӮ«ӮйӮаӮМӮЕӮаӮ ӮиӮЬӮ№ӮсӮЛҒB

Ӯ»ӮұӮЕҒAҗўӮМ’ҶӮЙӮНҲгҺТӮЖҢДӮОӮкӮй•ыӮҪӮҝӮӘӮўӮЬӮ·ҒBӮұӮМҲгҺtӮЙҒuҸбҠQҸу‘ФҒvӮЕӮ ӮйӮұӮЖӮрҸШ–ҫӮөӮДӮаӮзӮЁӮӨҒAӮЖӮўӮӨҳbӮӘҸoӮДӮ«ӮЬӮ·ҒBҠіҺТӮМҺеҺЎҲгӮЙҒuҗf’fҸ‘ҒvӮрҸ‘ӮўӮДӮаӮзӮӨӮЖӮўӮӨҳbӮӘҸoӮДӮ«ӮЬӮ·ҒB

ҸгӢL—қ—RӮЙӮжӮиҒAҸбҠQ”NӢаӮЙӮНҒuҺOҺнӮМҗ_ҠнҒvӮЖӮаҢДӮФӮЧӮ«ӮRӮВӮМҸ‘—ЮӮӘ•K—vӮЙӮИӮБӮДӮ«ӮЬӮ·ҒBҒiҺ„ӮӘҸҹҺиӮЙ–Ҫ–јӮөӮДӮўӮйӮаӮМӮЕҢц—pҢкӮЕӮНӮ ӮиӮЬӮ№ӮсҒB”OӮМӮҪӮЯҒj

Ү@җf’fҸ‘

ҮAҺуҗfҸуӢөҸШ–ҫҸ‘

ҮB•a—рҸуӢөҗ\—§Ҹ‘

ӮЬӮёҮ@җf’fҸ‘ӮЕӮ·ӮӘҒAӮұӮкӮН‘OҸqӮМ’КӮиҒAҸбҠQҸуӢөӮрҠm”FӮ·ӮйӮҪӮЯӮаӮМӮЕӮ ӮиҒA‘S•¶ҲгҺtӮӘӢLҚЪӮөҒAҸҗ–ј“жҲуӮ·ӮйӮаӮМӮЕӮ·ҒBӮжӮБӮДҺеҺЎҲгӮЙӮЁҠиӮўӮөӮДҸ‘ӮўӮДӮўӮҪӮҫӮӯ•K—vӮӘӮ ӮиӮЬӮ·ҒBӮЬӮёӮНҒuҗf’fҸ‘ҒvӮӘӮИӮҜӮкӮОҸбҠQ”NӢаӮНҺуӢӢӮЕӮ«ӮИӮўӮЖӮЁҚlӮҰүәӮіӮўҒBӮжӮӯҒuҲгҺТӮЙҗf’fҸ‘ӮрҸ‘ӮўӮДӮаӮзӮҰӮИӮўҒvӮЖӮўӮӨ‘Ҡ’kӮрҺуӮҜӮЬӮ·ӮӘҒAӮИӮәҸ‘ӮўӮДӮаӮзӮҰӮИӮўӮМӮ©—қ—RӮр–вӮўӮҪӮҫӮөӮЬӮөӮеӮӨҒBҲгҺtӮЙӮөӮДӮЭӮкӮОҒA—L—ҝӮҫӮөҒAҸ‘ӮўӮДӮаҸбҠQ”NӢаӮӘҺxӢӢӮіӮкӮИӮўӮұӮЖӮНҠҙҠo“IӮЙ•ӘӮ©ӮБӮДӮўӮйӮ©ӮзҒAӮЖӮўӮӨ—қ—RӮӘ‘ҪӮўӮжӮӨӮЕӮ·ҒBҒuҗf’fҸ‘ҒvӮНҸЗҸуӮЙҚҮӮнӮ№ӮДҺн—ЮӮӘӮ ӮиҒAҸҠ’иӮМ—lҺ®ӮрҺgӮӨ•K—vӮӘӮ ӮиӮЬӮ·ҒB

ҮAҺуҗfҸуӢөҸШ–ҫҸ‘ӮЕӮ·ӮӘҒA•aү@ӮӘӮPӮ©ҸҠӮЕҠ®ҢӢӮөӮДӮўӮйҸкҚҮӮН•K—vӮ ӮиӮЬӮ№ӮсҒBӮИӮәӮИӮзҒAҗf’fҸ‘ӮЙҸүҗf“ъӮНӢLҚЪӮөӮДӮ ӮйӮ©ӮзӮЕӮ·ҒBӮөӮ©ӮөҒAҸбҠQ”NӢаӮрҗҝӢҒӮіӮкӮй‘е‘Ҫҗ”ӮМ•ыӮНҒA•aү@ӮрӮўӮӯӮВӮ©•ПӮнӮзӮкӮДӮўӮйғPҒ[ғXӮӘ‘ҪӮўӮҪӮЯҒuҚЕҸүҒvӮЙӮ©Ӯ©ӮБӮҪ•aү@ӮМҸШ–ҫҸ‘ӮӘ•K—vӮЙӮИӮиӮЬӮ·ҒBҢӢҚ\җМӮЙӮіӮ©ӮМӮЪӮйӮұӮЖӮа‘ҪӮӯҒA‘ҪӮӯӮМ•ыӮНҸd—vҺӢӮөӮДӮЁӮзӮёҒAӮИӮәӮұӮсӮИӮаӮМӮӘ•K—vӮИӮМӮ©ӮЖӮўӮӨҺҝ–вӮрҺуӮҜӮйғPҒ[ғXӮа‘ҪӮўӮМӮЕӮ·ӮӘҒAҸбҠQ”NӢаӮНҸбҠQ”NӢаӮрҺxӢӢӮ·ӮйҺ–—RӮӘҗ¶Ӯ¶ӮҪҗ§“xӮЙҗҝӢҒӮ·ӮйӮұӮЖӮЙӮИӮБӮДӮЁӮиӮЬӮ·ҒBҒuҸүҗf“ъҒvӮЙҢъҗ¶”NӢаӮЙүБ“ьӮөӮДӮўӮкӮОҒuҸбҠQҢъҗ¶”NӢаҒvҒAҚ‘–Ҝ”NӢаӮЙүБ“ьӮөӮДӮўӮкӮОҒuҸбҠQҠо‘b”NӢаҒvӮрҺуӢӢӮ·ӮйӮұӮЖӮЙӮИӮиӮЬӮ·ҒBҸбҠQҢъҗ¶”NӢаӮНҒAҸбҠQӮМ’ц“xӮЙӮжӮиҒAӮPҒEӮQҒEӮRӢүӮЬӮЕ‘¶ҚЭӮөӮЬӮ·ӮӘҒAҸбҠQҠо‘b”NӢаӮНӮPҒEӮQӢүӮөӮ©Ӯ ӮиӮЬӮ№ӮсҒBӮ·ӮйӮЖҸбҠQҢъҗ¶”NӢаӮRӢүӮЕӮ ӮкӮОҺxӢӢӮіӮкӮйӮаӮМӮӘҒAҸбҠQҠо‘b”NӢаӮЕӮНҺxӢӢӮіӮкӮИӮўӮЖӮўӮӨҺ–‘ФӮӘӢNӮұӮиӮЬӮ·ҒBӮ»ӮМӮҪӮЯҒuҸүҗf“ъҒvӮӘҸd—vӮИӮМӮЕӮ·ӮЛҒBӮіӮзӮЙӮНҒuҸүҗf“ъҒvӮЖӮНҒu•a–јӮӘҠm’иӮөӮҪ“ъҒvӮЕӮНӮИӮӯҒAҒvӮ ӮӯӮЬӮЕҒu‘МӮЙҲЩҸнӮрҠoӮҰӮД•aү@Ӯр–KӮкӮҪ“ъҒvӮҫӮЖӮЁҺvӮўӮӯӮҫӮіӮўҒBҒuҺуҗfҸуӢөҸШ–ҫҸ‘ҒvӮаҲгҺtӮӘӢLҚЪӮөӮЬӮ·ҒBӮ»ӮөӮДҒAӮЬӮҪҒAҸүҗf“ъӮНҒu•ЫҢҜ—ҝ”[•t—vҢҸҒvӮЖӮаҸd—vӮИҠЦҢWӮрҺқӮБӮДӮЁӮиӮЬӮ·ҒB

ҮB•a—рҸуӢөҗ\—§Ҹ‘ӮЕӮ·ӮӘҒAҸгӢLӮQҸ‘ӮНҲгҺtӮӘҸ‘ӮӯӮаӮМӮЕӮ ӮиҒAҗҝӢҒҺТҺ©җgӮӘӢLҚЪӮ·ӮйӮаӮМӮЕӮНӮ ӮиӮЬӮ№ӮсҒBӮжӮБӮДҒAҗҝӢҒҺТҺ©җgӮӘ“ъҒXӮЗӮМӮжӮӨӮИ•s•ЦӮрҠҙӮ¶ӮДӮўӮйӮ©ҒA•aӢCӮМҢoҲЬӮрҺ©•ӘӮМҢҫ—tӮЕҸ‘ӮўӮДӮўӮҪӮҫӮҜӮОӮжӮўҒAӮЖӮўӮӨӮұӮЖӮЕҒu•a—рҸуӢөҗ\—§Ҹ‘ҒvӮӘ‘¶ҚЭӮөӮЬӮ·ҒBӮжӮӯҸ‘ӮҜӮИӮўҒAӮЖӮўӮӨ‘Ҡ’kӮрҺуӮҜӮЬӮ·ӮӘҒAҢҲӮөӮД–ј•¶ӮрҸ‘ӮұӮӨӮЖӮНҺvӮнӮёҒA“ъҒXӮМ•йӮзӮөӮвӮЕҚўӮБӮДӮўӮйӮұӮЖӮвҢoҲЬӮрҺ©•ӘӮМҢҫ—tӮЕӢLҚЪӮөӮДӮўӮҪӮҫӮҜӮОӮжӮўӮЖӮўӮӨҸ‘—ЮӮЕӮ·ҒBӢC•үӮнӮёӮЙӮ ӮиӮМӮЬӮЬӮрӢLҚЪӮөӮДӮўӮҪӮҫӮҜӮкӮОҢӢҚ\ӮЕӮ·ҒB

ҸбҠQ”NӢаӮМ•K—vҸ‘—ЮӮНҸгӢLҺO“_ӮМӮЭӮЕӮНӮ ӮиӮЬӮ№ӮсӮӘҒA‘г•\“I•Kҗ{ӮИӮаӮМӮЖӮөӮДӢ“Ӯ°ӮіӮ№ӮДӮўӮҪӮҫӮ«ӮЬӮөӮҪҒB

ӮЗӮҝӮзӮЙӮөӮЬӮөӮДӮаҒAҸбҠQ”NӢаӮМҗҝӢҒӮНҒu”сҸнӮЙ”ПҺGҒvӮИӮҪӮЯҒuҺРүп•ЫҢҜҳJ–ұҺmҒvӮМҸo”ФӮӘ‘ҪӮӯӮИӮйӮЖӮўӮӨӮұӮЖӮЕӮ·ӮЛҒBӮЁҚўӮиӮМҸкҚҮӮНҒAӮЁӢЯӮӯӮМҺРүп•ЫҢҜҳJ–ұҺmӮЦӮІ‘Ҡ’kӮӯӮҫӮіӮўҒB

ӮіӮДҒAҳbӮр–ЯӮөӮЬӮ·ҒBҚ‘–Ҝ”NӢа‘жӮPҚҶ”н•ЫҢҜҺТӮНҒAҚ‘–Ҝ”NӢа•ЫҢҜ—ҝӮр”[ӮЯӮИӮҜӮкӮОӮИӮиӮЬӮ№ӮсҒBҢ»ҚЭӮЕӮ ӮкӮОҒAҢҺҠzӮPӮUҒCӮSӮXӮOү~ӮЕӮ·ҒB‘жӮQҚҶ”н•ЫҢҜҺТӮНҒAҒuӢӢ—^“VҲшҒvӮЕӮ ӮйӮҪӮЯҒA”[ӮЯ–YӮкӮЖӮўӮӨҺ–‘ФӮН‘z’иӮіӮкӮЬӮ№ӮсӮӘҒA‘жӮPҚҶ”н•ЫҢҜҺТӮНҒuҢыҚАҲш—ҺҒvӮаҠЬӮЯӮДҒAҺ©•ӘӮЕ”[•tӮөӮИӮҜӮкӮОҒA”NӢаҠzӮЙ”ҪүfӮіӮкӮЬӮ№ӮсҒBүпҺРӮр‘ЮҗEҢгҒA”[•tӮӘ“пӮөӮўҺһҠъӮаӮ ӮйӮЕӮөӮеӮӨҒBӮ»ӮұӮЕҒAҚ‘–Ҝ”NӢа•ЫҢҜ—ҝӮЙӮНҒAҒuҲк•”–ЖҸңҗ§“xҒvҒu‘SҠz–ЖҸңҗ§“xҒvӮӘ‘¶ҚЭӮөӮЬӮ·ҒBӮұӮкӮНҒAҒu‘SҠz–ЖҸңҒvҒuӮS•ӘӮМӮR–ЖҸңҒvҒu”јҠz–ЖҸңҒvҒuӮS•ӘӮМӮP–ЖҸңҒvӮМӮS’iҠKӮӘ‘¶ҚЭӮөӮЬӮ·ҒB

ӮұӮұӮЕҒA–{ҳ_ӮМҠjҗSӮЕӮ·ҒB‘SҠz–ЖҸңӮЖ–ў”[ӮНӢӨӮЙ”н•ЫҢҜҺТӮӘ”[•tӮ·Ӯй•ЫҢҜ—ҝӮНғ[ғҚӮЕӮ ӮиӮИӮӘӮзҒA”ӯҗ¶Ӯ·ӮйҢшүКӮЙҲбӮўӮӘҗ¶Ӯ¶ӮйӮМӮЕӮ·ҒBӮұӮкӮНҒu”NӢаҗ§“xҒvӮМҺxӢӢҠzӮЙҗЕӢаӮӘ”ј•Ә”пӮвӮіӮкӮДӮўӮйӮұӮЖӮЖҠЦҢWӮөӮДӮўӮйӮМӮЕӮ·ҒBҳV—оҠо‘b”NӢа–һҠzӮVӮVӮXҒCӮRӮOӮOү~ӮрӮSӮWӮOҢҺҒiӮSӮO”NҒjӮЕҠ„ӮиӮЬӮ·ӮЖ–сӮPҒCӮUӮQӮRү~/”NӮЙӮИӮиӮЬӮ·ҒBӮЖӮўӮӨӮұӮЖӮНҒAҢҺҠzӮPӮUҒCӮSӮXӮOү~ӮМ”NӢа•ЫҢҜ—ҝӮр”[ӮЯӮЬӮ·ӮЖӮPҒCӮUӮQӮRү~ӮГӮВ”NҠzӮЕ‘қӮҰӮДӮўӮӯӮұӮЖӮЙӮИӮйӮнӮҜӮЕӮ·ҒBҢҺҠzӮЕ–сӮPӮRӮTү~ӮЕӮ·ҒB’PҸғӮЙӮPҒCӮUӮQӮRү~ӮрӮPҒCӮUӮOӮOү~ӮЕҚlӮҰӮЬӮ·ӮЖҒAӮұӮМӮӨӮҝ”ј•ӘӮМӮWӮOӮOү~ӮНҗЕӢа•ӘӮМҺxӢӢӮЖӮўӮӨ“а–уӮЙӮИӮйӮнӮҜӮЕӮ·ҒBӮ»ӮөӮДҒA‘SҠz–ЖҸңӮЕӮ ӮкӮОҒAӮұӮМҗЕӢа•ӘӮМӮWӮOӮOү~/”NӮрҺуӮҜҺжӮйҢ —ҳӮН”ӯҗ¶ӮөӮЬӮ·ӮӘҒA–ў”[ӮЕӮНҒAӮұӮМӮWӮOӮOү~ӮрҺуӮҜҺжӮйӮұӮЖӮНӮЕӮ«ӮИӮўҒAӮЖӮўӮӨҢӢҳ_ӮЙӮИӮиӮЬӮ·ҒB

ҸгӢLӮМҳbӮрҒA•\ӮЕҺҰӮ·ӮЖҲИүәӮМӮжӮӨӮЙӮИӮиӮЬӮ·ҒB

ӮұӮӨӮўӮӨҢӢүКӮЙӮИӮиӮЬӮ·ӮМӮЕҒAҒu–ў”[ҒvӮЖҒu‘SҠz–ЖҸңҒvӮНҚӘ–{“IӮЙҲбӮӨҒAӮЖӮўӮӨӮұӮЖӮӘӮЁ•ӘӮ©ӮиӮЙӮИӮзӮкӮҪӮЖҺvӮўӮЬӮ·ҒB–ЖҸңӮМҺи‘ұӮ«ӮНӮЗӮӨӮөӮҪӮзӮжӮўӮМӮ©ҒHӮ»ӮкӮНҒu–ЖҸңҗ\җҝҸ‘ҒvӮр’сҸoӮ·ӮкӮОӮжӮўӮМӮЕӮ·ҒBҸЪӮөӮӯӮНҒA”NӢаҺ––ұҸҠҒEҺs–рҸҠӮЙӮДӮЁҗqӮЛӮӯӮҫӮіӮўҒBӮ·ӮЧӮДӮМ•ыӮЙҒu‘SҠz–ЖҸңҒvӮӘ”FӮЯӮзӮкӮйӮнӮҜӮЕӮНӮ ӮиӮЬӮ№ӮсӮӘҒAҸӯӮИӮӯӮЖӮаҒu–ў”[ҒvӮжӮиӮНӮЬӮөӮҫӮЖӮўӮӨӮұӮЖӮӘӮЁ•ӘӮ©ӮиӮЙӮИӮйӮЕӮөӮеӮӨҒBӮҝӮИӮЭӮЙҒAҲк•”–ЖҸңӮМҸкҚҮӮЕӮаҒAҲк•””[•tӮөӮИӮҜӮкӮОҒu–ў”[ҒvӮЖ“ҜӮ¶ҲөӮўӮЙӮИӮйӮЖӮўӮӨ“_ӮЙӮІ—ҜҲУӮӯӮҫӮіӮўҒB

ӮІҺеҗlҒFҢъҗ¶”NӢаүБ“ьҠъҠФӮQӮO”NҲИҸг

үң—lҒ@ҒFҢъҗ¶”NӢаүБ“ьҠъҠФӮQӮO”N–ў–һҒi’ҶҚӮ—о“Б—бӮНҸңӮӯҒj

ӮВӮЬӮиҒA•v•w•Р•ыӮӘҢъҗ¶”NӢаүБ“ьӮQӮO”NҲИҸгӮаӮӨ•Р•ыӮӘҢъҗ¶”NӢаүБ“ьӮQӮO”N–ў–һӮМҸкҚҮӮЙӮМӮЭҒA”zӢфҺТүБӢӢ”NӢаӢyӮСҗU‘ЦүБҺZӮӘ•tӮӯӮМӮЕӮ·ҒB

”zӢфҺТүБӢӢ”NӢаӮНҒA”NҠzӮRӮWӮX,ӮWӮOӮOү~ӮЕӮ·ҒB”NҠФӮSӮO–ңү~ӢЯӮӯӮЙӮИӮиӮЬӮ·Ӯ©ӮзҒAүeӢҝӮН‘еӮ«ӮўӮЕӮ·ӮжҒB”zӢфҺТүБӢӢ”NӢаӮНҒA•vӮUӮTҚО“һ’BҺһ“_Ӯ©ӮзҒAҚИӮӘӮUӮTҚОӮЙ’BӮ·ӮйӮЬӮЕҺxӢӢӮіӮкӮЬӮ·ҒBҚИӮӘӮUӮTҚОӮЙӮИӮиӮЬӮ·ӮЖҒA•vӮМүБӢӢ”NӢаӮНӮИӮӯӮИӮиҒAҚИӮЙҗU‘ЦүБҺZӮӘҺxӢӢӮіӮкӮйӮұӮЖӮЙӮИӮиӮЬӮ·ҒBӢаҠzӮН“ҜҠzӮЕӮНӮИӮӯҒAҚИӮМҗ¶”NҢҺ“ъӮЙӮжӮиӮҜӮиӮЕӮ·ҒBӮВӮЬӮиҒA”zӢфҺТүБӢӢ”NӢаӮЖҗU‘ЦүБҺZӮН•\— Ҳк‘МӮМӮаӮМӮҫӮЖӮўӮӨӮұӮЖӮЕӮ·ӮЛҒB

ӮИӮЁҒAҚИӮӘ”NҸгӮМҸкҚҮӮНҒA•vӮӘӮUӮTҚОӮЙ’BӮөӮҪӮЖӮ«ӮЙ•vӮМ”NӢаӮМүБӢӢ”NӢаӮӘ•tӮӯҠФӮаӮИӮӯҒAҚИӮЙҗU‘ЦүБҺZӮӘҺxӢӢӮіӮкӮйӮұӮЖӮЙӮИӮиӮЬӮ·ҒBҸгӢLҗ}Һ®ӮНҒA•vӮЖҚИӮМ”NӢаҠъҠФӮӘӢtӮМҸкҚҮӮЕӮаҒA“K—pӮіӮкӮйӮұӮЖӮЙӮИӮиӮЬӮ·ҒB

ҺҹӮЙ”zӢфҺТүБӢӢ”NӢаӮӘҺxӢӢӮіӮкӮИӮўҸкҚҮӮрҒAҗа–ҫӮөӮЬӮөӮеӮӨҒB

ҚИӮӘҒAҢъҗ¶”NӢаүБ“ьҠъҠФӮQӮO”NҲИҸгҺқӮҝӮЬӮ·ӮЖҒA”zӢфҺТүБӢӢ”NӢаӢyӮСҗU‘ЦүБҺZӮНҺxӢӢӮіӮкӮИӮӯӮИӮиӮЬӮ·ҒBӮұӮкӮНҒAӮ»ӮаӮ»Ӯа”zӢфҺТүБӢӢ”NӢаӮЙӮНҒAҒu•}—{ҒvӮМҲУ–ЎҚҮӮўӮӘӮ ӮиҒAҚИӮаӮQӮO”NҲИҸгӮМҢъҗ¶”NӢаүБ“ьҠъҠФӮӘӮ ӮкӮОҒAӮ Ӯй’ц“xӮМҸ\•ӘӮИ”NӢаҠzӮН’S•ЫӮіӮкӮДӮўӮйӮҫӮлӮӨӮЖӮўӮӨҚlӮҰ•ыӮЙҠоӮГӮ«ӮЬӮ·ҒB•v•wӢӨ“ӯӮ«ӮӘ‘ҪӮўҚрҚЎӮЙ“–ӮҪӮБӮДӮНҒA”zӢфҺТүБӢӢ”NӢаӮЖӮНҠЦҢWӮИӮўӮІ•v•wӮаӮўӮзӮБӮөӮбӮйӮЖӮўӮӨӮұӮЖӮрҠoӮҰӮДӮЁӮ«ӮЬӮөӮеӮӨҒB

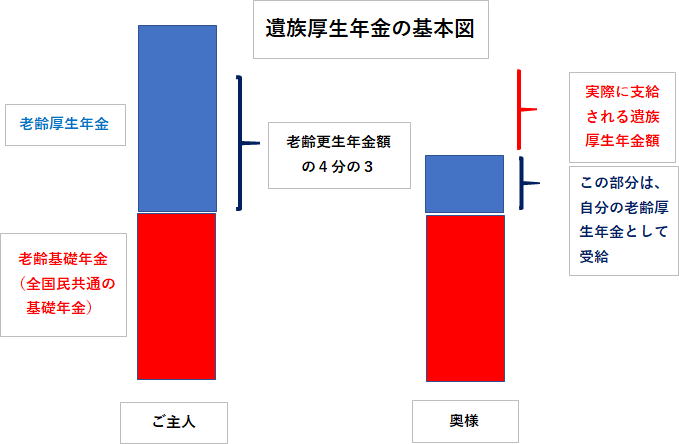

Ҳв‘°Ңъҗ¶”NӢаӮЙӮВӮўӮД

Ҳв‘°Ңъҗ¶”NӢаӮЙҠЦӮ·ӮйҺҝ–вӮӘ”NӢаҺ––ұҸҠӮЕӮНҒA”сҸнӮЙ‘ҪӮўӮЕӮ·ҒBӮІҺеҗlӮӘҺcӮіӮкӮйүң—lӮМӮұӮЖӮрҗS”zӮөӮД•·Ӯ«ӮЙ—ҲӮзӮкӮйғPҒ[ғXӮӘ‘ҪӮўӮЕӮ·ҒBҚЎүсӮНҲв‘°Ңъҗ¶”NӢаӮМҠо–{Ӯрҗа–ҫӮөӮЬӮөӮеӮӨҒB

ӮЬӮёҒA”NӢаӮМҠо–{ӮНҒAӮPҠK•”•ӘӮМҳV—оҠо‘b”NӢаӮЖӮQҠK•”•ӘӮМҳV—оҢъҗ¶”NӢаӮЖӮ©ӮзӮИӮБӮДӮЁӮиӮЬӮ·ҒBҳV—оҠо‘b”NӢаӮНҒAҒu‘SҚ‘–ҜӢӨ’КӮМҠо‘b”NӢаҒvӮЕӮ ӮйӮҪӮЯҒAӮІҺеҗlӮЕӮаүң—lӮЕӮа•KӮёҺқӮБӮДӮЁӮиӮЬӮ·ҒB“БӮЙҗкӢЖҺе•wӮЕӮ Ӯйүң—lӮЙҠЦӮөӮДӮНҒAӮRҚҶ”н•ЫҢҜҺТӮЖӮўӮӨҢ`ӮЕүБ“ьӮөӮДӮЁӮиҒA”NӢа•ЫҢҜ—ҝӮМ•ү’SӮНӮИӮўӮаӮМӮМҒA”[•tӮөӮҪӮұӮЖӮЖ“Ҝ—lӮМ”NӢаӮӘҺуӮҜӮзӮкӮйӮұӮЖӮЙӮИӮБӮДӮЁӮиӮЬӮ·ҒBӮҝӮИӮЭҳV—оҠо‘b”NӢаӮМ–һҠzӮНҒAӮVӮVӮX,ӮRӮOӮOү~ӮЕӮ ӮиҒiӮSӮO”NҠФ”[•tӮөӮҪҸкҚҮҒAHӮQӮXҒDӮSҢ»ҚЭҒj’jҗ«ӮЕӮаҸ—җ«ӮЕӮаӢаҠzӮӘ•ПӮнӮйӮұӮЖӮНӮ ӮиӮЬӮ№ӮсҒBӮіӮДҒAҲЩӮИӮБӮДӮӯӮйӮМӮӘҢъҗ¶”NӢаӮЕӮ·ҒB’·ӮўҠФғTғүғҠҒ[ғ}ғ“җ¶ҠҲӮр‘—ӮБӮДӮўӮйӮІҺеҗlӮЖӮнӮёӮ©“ӯӮўӮДӮ ӮЖӮНҗкӢЖҺе•wӮЕӮ Ӯйүң—lӮЖӮНҳV—оҢъҗ¶”NӢаҠzӮЙү_“DӮМҲбӮўӮӘҗ¶Ӯ¶ӮДӮ«ӮЬӮ·ҒBӮІҺеҗlӮӘ–SӮӯӮИӮБӮҪӮұӮЖӮЙӮжӮиҒAӮІҺеҗlӮӘҺуӢӢӮөӮДӮўӮҪҳV—оҢъҗ¶”NӢа•”•ӘӮрӮ·ӮЧӮДҺёӮӨӮұӮЖӮНүң—lӮЙӮЖӮБӮДҗ¶ҠҲҸгҢөӮөӮўӮаӮМӮӘӮ ӮиӮЬӮ·ҒBӮ»ӮұӮЕҒAҲв‘°Ңъҗ¶”NӢаҗ§“xӮӘӮ ӮйӮнӮҜӮЕӮ·ҒBӮұӮкӮНҒAӮІҺеҗlӮӘҺуӢӢӮөӮДӮўӮҪҳV—оҢъҗ¶”NӢаҠzӮМӮS•ӘӮМӮRӮӘүң—lӮЙҺxӢӢӮіӮкӮйӮұӮЖӮЙӮИӮйӮМӮЕӮ·ҒBҒiүәӢLҺQҸЖҒj

’ҚҲУӮўӮҪӮҫӮ«ӮҪӮўӮМӮНҒAӮІҺеҗlӮМҳV—оҢъҗ¶”NӢаҠzӮS•ӘӮМӮRӮМӮӨӮҝҒAүң—lӮӘҺ©•ӘӮМҺуӢӢӮрҺуӮҜӮДӮўӮйҳV—оҢъҗ¶”NӢаҠzӮНҚ·ӮөҲшӮ©ӮкӮйӮЖӮўӮӨӮұӮЖӮЕӮ·ҒBӮұӮМӮұӮЖӮ©ӮзҒA•v•wӢӨ“ӯӮ«ӮМҺһ‘гӮЙүң—lӮӘӮІҺеҗlӮМҺуӢӢ”NӢаҠzӮр’ҙӮҰӮДӮўӮйҸкҚҮӮНҒAҲв‘°Ңъҗ¶”NӢаӮӘҺxӢӢӮіӮкӮйӮұӮЖӮНӮ ӮиӮЬӮ№ӮсҒBҺ©•ӘӮМ”NӢаҠzӮӘ‘ҪӮўӮнӮҜӮЕӮ·Ӯ©ӮзҒBӮұӮМҸкҚҮӮНҒAӢtӮЙүң—lӮЙҗж—§ӮҪӮкӮҪӮІҺеҗlӮЙҲв‘°Ңъҗ¶”NӢаӮӘҺxӢӢӮіӮкӮйүВ”\җ«ӮӘҸoӮДӮ«ӮЬӮ·ҒBӮЬӮҪҒAүң—lӮМҢъҗ¶”NӢаүБ“ьҠъҠФӮӘ’·ӮӯӮДҒAӮІҺеҗlӮЖӢЯҗЪӮөӮДӮўӮйҸкҚҮӮНҒAҺАҚЫӮЙҺxӢӢӮіӮкӮйҲв‘°Ңъҗ¶”NӢаҠzӮНҒAӮнӮёӮ©ӮИӮаӮМӮЙӮИӮБӮДӮөӮЬӮӨүВ”\җ«ӮӘӮ ӮиӮЬӮ·ҒBӮЬӮёҒA”NӢаӮМҠо–{ӮНҒAӮPҠK•”•ӘӮМҳV—оҠо‘b”NӢаӮЖӮQҠK•”•ӘӮМҳV—оҢъҗ¶”NӢаӮЖӮ©ӮзӮИӮБӮДӮЁӮиӮЬӮ·ҒBҳV—оҠо‘b”NӢаӮНҒAҒu‘SҚ‘–ҜӢӨ’КӮМҠо‘b”NӢаҒvӮЕӮ ӮйӮҪӮЯҒAӮІҺеҗlӮЕӮаүң—lӮЕӮа•KӮёҺқӮБӮДӮЁӮиӮЬӮ·ҒB“БӮЙҗкӢЖҺе•wӮЕӮ Ӯйүң—lӮЙҠЦӮөӮДӮНҒAӮRҚҶ”н•ЫҢҜҺТӮЖӮўӮӨҢ`ӮЕүБ“ьӮөӮДӮЁӮиҒA”NӢа•ЫҢҜ—ҝӮМ•ү’SӮНӮИӮўӮаӮМӮМҒA”[•tӮөӮҪӮұӮЖӮЖ“Ҝ—lӮМ”NӢаӮӘҺуӮҜӮзӮкӮйӮұӮЖӮЙӮИӮБӮДӮЁӮиӮЬӮ·ҒBӮҝӮИӮЭҳV—оҠо‘b”NӢаӮМ–һҠzӮНҒAӮVӮVӮX,ӮRӮOӮOү~ӮЕӮ ӮиҒiӮSӮO”NҠФ”[•tӮөӮҪҸкҚҮҒAHӮQӮXҒDӮSҢ»ҚЭҒj’jҗ«ӮЕӮаҸ—җ«ӮЕӮаӢаҠzӮӘ•ПӮнӮйӮұӮЖӮНӮ ӮиӮЬӮ№ӮсҒBӮіӮДҒAҲЩӮИӮБӮДӮӯӮйӮМӮӘҢъҗ¶”NӢаӮЕӮ·ҒB’·ӮўҠФғTғүғҠҒ[ғ}ғ“җ¶ҠҲӮр‘—ӮБӮДӮўӮйӮІҺеҗlӮЖӮнӮёӮ©“ӯӮўӮДӮ ӮЖӮНҗкӢЖҺе•wӮЕӮ Ӯйүң—lӮЖӮНҳV—оҢъҗ¶”NӢаҠzӮЙү_“DӮМҲбӮўӮӘҗ¶Ӯ¶ӮДӮ«ӮЬӮ·ҒBӮІҺеҗlӮӘ–SӮӯӮИӮБӮҪӮұӮЖӮЙӮжӮиҒAӮІҺеҗlӮӘҺуӢӢӮөӮДӮўӮҪҳV—оҢъҗ¶”NӢа•”•ӘӮрӮ·ӮЧӮДҺёӮӨӮұӮЖӮНүң—lӮЙӮЖӮБӮДҗ¶ҠҲҸгҢөӮөӮўӮаӮМӮӘӮ ӮиӮЬӮ·ҒBӮ»ӮұӮЕҒAҲв‘°Ңъҗ¶”NӢаҗ§“xӮӘӮ ӮйӮнӮҜӮЕӮ·ҒBӮұӮкӮНҒAӮІҺеҗlӮӘҺуӢӢӮөӮДӮўӮҪҳV—оҢъҗ¶”NӢаҠzӮМӮS•ӘӮМӮRӮӘүң—lӮЙҺxӢӢӮіӮкӮйӮұӮЖӮЙӮИӮйӮМӮЕӮ·ҒBҒiүәӢLҺQҸЖҒj

ӮіӮзӮЙӮНҒAӮІҺеҗlӮМ”NӢаүБ“ьҠъҠФӮЙӮжӮБӮДӮНҒAҒuҢoүЯ“IүЗ•wүБҺZҒvӮӘӮВӮӯҸкҚҮӮаӮ ӮиҒA”сҸнӮЙ•ЎҺGӮЕӮ·ҒB

ҸгӢLҗ}ӮНҒAӮUӮTҚОҲИҸгӮр‘z’иӮөӮДӮЁӮиӮЬӮ·ӮӘҒAҠо–{“IӮЙӮНӮUӮTҚО–ў–һӮЕӮа•ПӮнӮиӮЬӮ№ӮсҒB

“Ҝ‘Ӣүп“ҷӮЕ”NӢаӮМҳbӮр‘ҪҒXӮіӮкӮйӮЖӮНҺvӮўӮЬӮ·ӮӘҒAӮ»ӮкӮјӮкҠF—lҸуӢөӮНҲЩӮИӮиӮЬӮ·ҒB•·Ӯ«Ӯ©Ӯ¶ӮиӮМ’mҺҜӮЕ”NӢаҺ––ұҸҠӮЙ—ҲӮзӮкӮй•ыӮӘ‘ҪӮўӮМӮЕӮ·ҒBҠо–{ӮрӮЬӮё—қүрӮўӮҪӮҫӮўӮДҒAҗlӮЖ”дҠrӮ·ӮйӮұӮЖӮЕӮНӮИӮӯҒAҺ©•ӘӮМ”NӢаӮНӮЗӮӨӮИӮМӮ©ӮрҠm”FӮ·ӮйӮұӮЖӮӘ•K—vӮЕӮ·ҒB

ҸбҠQ”NӢаӮЙӮВӮўӮД

ҳV—о”NӢаҒAҲв‘°”NӢаӮЖғRғҒғ“ғgӮөӮДӮ«ӮЬӮөӮҪҒBҺҹӮНҒAҸбҠQ”NӢаӮрғRғҒғ“ғgӮөӮЬӮөӮеӮӨҒBӮ·ӮЕӮЙҒAӮЁ•ӘӮ©ӮиӮМӮжӮӨӮЙҒA”NӢаӮНҒuҳV—оҒvҒuҲв‘°ҒvҒuҸбҠQҒvӮМӮRӮВӮрҺxӢӢҺ–—RӮЖӮ·Ӯй”NӢаӮЕӮ ӮиҒAӮұӮкҲИҠOӮМ”NӢаӮНӮ ӮиӮЬӮ№ӮсҒB

ҒuҳV—оҒvӮНҗ¶”NҢҺ“ъӮЙӮжӮиҒAҺxӢӢҺ–—RӮӘ•ӘӮ©ӮйӮаӮМӮЕӮ ӮиҒAҢЛҗРӮвҸZ–Ҝ•[ӮЙҲк–Ъ—Д‘RӮЙӢLҚЪӮіӮкӮДӮўӮйӮаӮМӮЕӮ ӮиӮЬӮ·ҒBҚЎ“ъӮЙӮЁӮўӮДҒAҒuҗ¶”NҢҺ“ъ•sҸЪҒvӮМ•ыӮНӮЬӮёӮЁӮзӮкӮИӮўӮЕӮөӮеӮӨҒB

ҺҹӮЙҒuҲв‘°ҒvӮЕӮ·ӮӘҒAӮұӮкӮаҒuҺҖ–Sҗf’fҸ‘Ғv“ҷӮЙӮжӮиҲк–Ъ—Д‘RӮЙҺxӢӢҺ–—RӮӘ”»–ҫӮ·ӮйӮаӮМӮЕӮ ӮиҒAӮұӮкӮаӢcҳ_ӮМ—]’nӮНӮИӮўӮЕӮөӮеӮӨҒBҒiҺёзHӮИӮЗӮМ“БҺкҺ–—бӮНҒAӮұӮұӮЕӮНҠ„ҲӨӮөӮЬӮ·Ғj

ӮіӮДҒAҒuҸбҠQҒvӮЕӮ·ӮӘҒAӮұӮкӮаҢҙ‘ҘӮЖӮөӮДҒuҸбҠQ”NӢаҒvӮМҗҝӢҒӮрӮөӮДӮўӮҪӮҫӮӯ•K—vӮНӮ ӮиӮЬӮ·ӮӘҒAҒuҸбҠQҸу‘ФҒvӮЕӮ ӮйӮұӮЖӮНӮЗӮӨӮвӮБӮД”F’иӮ·ӮйӮаӮМӮЕӮөӮеӮӨӮ©ҒHҒuҳV—оҒvӮМӮжӮӨӮЙҗ¶”NҢҺ“ъӮЕҲк–Ъ—Д‘RӮЙ”»•КӮЕӮ«ӮйӮаӮМӮЕӮаӮИӮҜӮкӮОҒAҒuҲв‘°ҒvӮМӮжӮӨӮЙҺҖ–Sҗf’fҸ‘ӮЕҲк–Ъ—Д‘RӮЙ”»•КӮЕӮ«ӮйӮаӮМӮЕӮаӮ ӮиӮЬӮ№ӮсӮЛҒB

Ӯ»ӮұӮЕҒAҗўӮМ’ҶӮЙӮНҲгҺТӮЖҢДӮОӮкӮй•ыӮҪӮҝӮӘӮўӮЬӮ·ҒBӮұӮМҲгҺtӮЙҒuҸбҠQҸу‘ФҒvӮЕӮ ӮйӮұӮЖӮрҸШ–ҫӮөӮДӮаӮзӮЁӮӨҒAӮЖӮўӮӨҳbӮӘҸoӮДӮ«ӮЬӮ·ҒBҠіҺТӮМҺеҺЎҲгӮЙҒuҗf’fҸ‘ҒvӮрҸ‘ӮўӮДӮаӮзӮӨӮЖӮўӮӨҳbӮӘҸoӮДӮ«ӮЬӮ·ҒB

ҸгӢL—қ—RӮЙӮжӮиҒAҸбҠQ”NӢаӮЙӮНҒuҺOҺнӮМҗ_ҠнҒvӮЖӮаҢДӮФӮЧӮ«ӮRӮВӮМҸ‘—ЮӮӘ•K—vӮЙӮИӮБӮДӮ«ӮЬӮ·ҒBҒiҺ„ӮӘҸҹҺиӮЙ–Ҫ–јӮөӮДӮўӮйӮаӮМӮЕҢц—pҢкӮЕӮНӮ ӮиӮЬӮ№ӮсҒB”OӮМӮҪӮЯҒj

Ү@җf’fҸ‘

ҮAҺуҗfҸуӢөҸШ–ҫҸ‘

ҮB•a—рҸуӢөҗ\—§Ҹ‘

ӮЬӮёҮ@җf’fҸ‘ӮЕӮ·ӮӘҒAӮұӮкӮН‘OҸqӮМ’КӮиҒAҸбҠQҸуӢөӮрҠm”FӮ·ӮйӮҪӮЯӮаӮМӮЕӮ ӮиҒA‘S•¶ҲгҺtӮӘӢLҚЪӮөҒAҸҗ–ј“жҲуӮ·ӮйӮаӮМӮЕӮ·ҒBӮжӮБӮДҺеҺЎҲгӮЙӮЁҠиӮўӮөӮДҸ‘ӮўӮДӮўӮҪӮҫӮӯ•K—vӮӘӮ ӮиӮЬӮ·ҒBӮЬӮёӮНҒuҗf’fҸ‘ҒvӮӘӮИӮҜӮкӮОҸбҠQ”NӢаӮНҺуӢӢӮЕӮ«ӮИӮўӮЖӮЁҚlӮҰүәӮіӮўҒBӮжӮӯҒuҲгҺТӮЙҗf’fҸ‘ӮрҸ‘ӮўӮДӮаӮзӮҰӮИӮўҒvӮЖӮўӮӨ‘Ҡ’kӮрҺуӮҜӮЬӮ·ӮӘҒAӮИӮәҸ‘ӮўӮДӮаӮзӮҰӮИӮўӮМӮ©—қ—RӮр–вӮўӮҪӮҫӮөӮЬӮөӮеӮӨҒBҲгҺtӮЙӮөӮДӮЭӮкӮОҒA—L—ҝӮҫӮөҒAҸ‘ӮўӮДӮаҸбҠQ”NӢаӮӘҺxӢӢӮіӮкӮИӮўӮұӮЖӮНҠҙҠo“IӮЙ•ӘӮ©ӮБӮДӮўӮйӮ©ӮзҒAӮЖӮўӮӨ—қ—RӮӘ‘ҪӮўӮжӮӨӮЕӮ·ҒBҒuҗf’fҸ‘ҒvӮНҸЗҸуӮЙҚҮӮнӮ№ӮДҺн—ЮӮӘӮ ӮиҒAҸҠ’иӮМ—lҺ®ӮрҺgӮӨ•K—vӮӘӮ ӮиӮЬӮ·ҒB

ҮAҺуҗfҸуӢөҸШ–ҫҸ‘ӮЕӮ·ӮӘҒA•aү@ӮӘӮPӮ©ҸҠӮЕҠ®ҢӢӮөӮДӮўӮйҸкҚҮӮН•K—vӮ ӮиӮЬӮ№ӮсҒBӮИӮәӮИӮзҒAҗf’fҸ‘ӮЙҸүҗf“ъӮНӢLҚЪӮөӮДӮ ӮйӮ©ӮзӮЕӮ·ҒBӮөӮ©ӮөҒAҸбҠQ”NӢаӮрҗҝӢҒӮіӮкӮй‘е‘Ҫҗ”ӮМ•ыӮНҒA•aү@ӮрӮўӮӯӮВӮ©•ПӮнӮзӮкӮДӮўӮйғPҒ[ғXӮӘ‘ҪӮўӮҪӮЯҒuҚЕҸүҒvӮЙӮ©Ӯ©ӮБӮҪ•aү@ӮМҸШ–ҫҸ‘ӮӘ•K—vӮЙӮИӮиӮЬӮ·ҒBҢӢҚ\җМӮЙӮіӮ©ӮМӮЪӮйӮұӮЖӮа‘ҪӮӯҒA‘ҪӮӯӮМ•ыӮНҸd—vҺӢӮөӮДӮЁӮзӮёҒAӮИӮәӮұӮсӮИӮаӮМӮӘ•K—vӮИӮМӮ©ӮЖӮўӮӨҺҝ–вӮрҺуӮҜӮйғPҒ[ғXӮа‘ҪӮўӮМӮЕӮ·ӮӘҒAҸбҠQ”NӢаӮНҸбҠQ”NӢаӮрҺxӢӢӮ·ӮйҺ–—RӮӘҗ¶Ӯ¶ӮҪҗ§“xӮЙҗҝӢҒӮ·ӮйӮұӮЖӮЙӮИӮБӮДӮЁӮиӮЬӮ·ҒBҒuҸүҗf“ъҒvӮЙҢъҗ¶”NӢаӮЙүБ“ьӮөӮДӮўӮкӮОҒuҸбҠQҢъҗ¶”NӢаҒvҒAҚ‘–Ҝ”NӢаӮЙүБ“ьӮөӮДӮўӮкӮОҒuҸбҠQҠо‘b”NӢаҒvӮрҺуӢӢӮ·ӮйӮұӮЖӮЙӮИӮиӮЬӮ·ҒBҸбҠQҢъҗ¶”NӢаӮНҒAҸбҠQӮМ’ц“xӮЙӮжӮиҒAӮPҒEӮQҒEӮRӢүӮЬӮЕ‘¶ҚЭӮөӮЬӮ·ӮӘҒAҸбҠQҠо‘b”NӢаӮНӮPҒEӮQӢүӮөӮ©Ӯ ӮиӮЬӮ№ӮсҒBӮ·ӮйӮЖҸбҠQҢъҗ¶”NӢаӮRӢүӮЕӮ ӮкӮОҺxӢӢӮіӮкӮйӮаӮМӮӘҒAҸбҠQҠо‘b”NӢаӮЕӮНҺxӢӢӮіӮкӮИӮўӮЖӮўӮӨҺ–‘ФӮӘӢNӮұӮиӮЬӮ·ҒBӮ»ӮМӮҪӮЯҒuҸүҗf“ъҒvӮӘҸd—vӮИӮМӮЕӮ·ӮЛҒBӮіӮзӮЙӮНҒuҸүҗf“ъҒvӮЖӮНҒu•a–јӮӘҠm’иӮөӮҪ“ъҒvӮЕӮНӮИӮӯҒAҒvӮ ӮӯӮЬӮЕҒu‘МӮЙҲЩҸнӮрҠoӮҰӮД•aү@Ӯр–KӮкӮҪ“ъҒvӮҫӮЖӮЁҺvӮўӮӯӮҫӮіӮўҒBҒuҺуҗfҸуӢөҸШ–ҫҸ‘ҒvӮаҲгҺtӮӘӢLҚЪӮөӮЬӮ·ҒBӮ»ӮөӮДҒAӮЬӮҪҒAҸүҗf“ъӮНҒu•ЫҢҜ—ҝ”[•t—vҢҸҒvӮЖӮаҸd—vӮИҠЦҢWӮрҺқӮБӮДӮЁӮиӮЬӮ·ҒB

ҮB•a—рҸуӢөҗ\—§Ҹ‘ӮЕӮ·ӮӘҒAҸгӢLӮQҸ‘ӮНҲгҺtӮӘҸ‘ӮӯӮаӮМӮЕӮ ӮиҒAҗҝӢҒҺТҺ©җgӮӘӢLҚЪӮ·ӮйӮаӮМӮЕӮНӮ ӮиӮЬӮ№ӮсҒBӮжӮБӮДҒAҗҝӢҒҺТҺ©җgӮӘ“ъҒXӮЗӮМӮжӮӨӮИ•s•ЦӮрҠҙӮ¶ӮДӮўӮйӮ©ҒA•aӢCӮМҢoҲЬӮрҺ©•ӘӮМҢҫ—tӮЕҸ‘ӮўӮДӮўӮҪӮҫӮҜӮОӮжӮўҒAӮЖӮўӮӨӮұӮЖӮЕҒu•a—рҸуӢөҗ\—§Ҹ‘ҒvӮӘ‘¶ҚЭӮөӮЬӮ·ҒBӮжӮӯҸ‘ӮҜӮИӮўҒAӮЖӮўӮӨ‘Ҡ’kӮрҺуӮҜӮЬӮ·ӮӘҒAҢҲӮөӮД–ј•¶ӮрҸ‘ӮұӮӨӮЖӮНҺvӮнӮёҒA“ъҒXӮМ•йӮзӮөӮвӮЕҚўӮБӮДӮўӮйӮұӮЖӮвҢoҲЬӮрҺ©•ӘӮМҢҫ—tӮЕӢLҚЪӮөӮДӮўӮҪӮҫӮҜӮОӮжӮўӮЖӮўӮӨҸ‘—ЮӮЕӮ·ҒBӢC•үӮнӮёӮЙӮ ӮиӮМӮЬӮЬӮрӢLҚЪӮөӮДӮўӮҪӮҫӮҜӮкӮОҢӢҚ\ӮЕӮ·ҒB

ҸбҠQ”NӢаӮМ•K—vҸ‘—ЮӮНҸгӢLҺO“_ӮМӮЭӮЕӮНӮ ӮиӮЬӮ№ӮсӮӘҒA‘г•\“I•Kҗ{ӮИӮаӮМӮЖӮөӮДӢ“Ӯ°ӮіӮ№ӮДӮўӮҪӮҫӮ«ӮЬӮөӮҪҒB

ӮЗӮҝӮзӮЙӮөӮЬӮөӮДӮаҒAҸбҠQ”NӢаӮМҗҝӢҒӮНҒu”сҸнӮЙ”ПҺGҒvӮИӮҪӮЯҒuҺРүп•ЫҢҜҳJ–ұҺmҒvӮМҸo”ФӮӘ‘ҪӮӯӮИӮйӮЖӮўӮӨӮұӮЖӮЕӮ·ӮЛҒBӮЁҚўӮиӮМҸкҚҮӮНҒAӮЁӢЯӮӯӮМҺРүп•ЫҢҜҳJ–ұҺmӮЦӮІ‘Ҡ’kӮӯӮҫӮіӮўҒB

Қ‘–Ҝ”NӢа•ЫҢҜ—ҝӮН”[ӮЯӮЬӮөӮеӮӨҒIҚЕ’бӮЕӮаҒu–ЖҸңҗ\җҝҒvӮрҒI

ҚЎүсӮНҒAҢъҗ¶”NӢаӮЙүБ“ьӮөӮДӮўӮйҒu‘жӮQҚҶ”н•ЫҢҜҺТҒvӮМ•ыӮҪӮҝӮМҳbӮЕӮНӮИӮӯҒAҺАҚЫӮЙҚ‘–Ҝ”NӢа•ЫҢҜ—ҝӮр”[•tӮөӮИӮҜӮкӮОӮИӮзӮИӮўҺ©үcӢЖҺТӮМ•ыӮИӮЗӮМҒu‘жӮPҚҶ”н•ЫҢҜҺТҒvӮМ•ыӮҪӮҝӮЙҠЦӮ·ӮйӮЁҳbӮЕӮ·ҒBҚ‘–Ҝ”NӢаӢӯҗ§үБ“ьҺТӮЙӮНҒAӮұӮкҲИҠOӮЙҒAғTғүғҠҒ[ғ}ғ“ӮМүңӮіӮсӮИӮЗӮМҒu‘жӮRҚҶ”н•ЫҢҜҺТҒvӮӘ‘¶ҚЭӮөӮЬӮ·ҒBӮҝӮИӮЭӮЙҒAҒu“ъ–{Қ‘“аӮЙҸZӮсӮЕӮўӮйӮQӮOҚОҲИҸгӮUӮOҚО–ў–һӮМ•ыҒvӮНӮ·ӮЧӮДҚ‘–Ҝ”NӢаӮЙүБ“ьӮөӮИӮҜӮкӮОӮИӮзӮИӮўӮҪӮЯҒA“ъ–{ӮЙӢҸҸZӮ·ӮйҠOҚ‘җlӮЙӮа“K—pӮіӮкӮЬӮ·ҒBӮUӮOҚОӮЬӮЕӮНҒuӢӯҗ§үБ“ьҒvӮЖӮіӮкӮЬӮ·ӮӘҒAӮжӮӯӮUӮOҚОҲИҢгӮНҒHӮМҺҝ–вӮрҺуӮҜӮЬӮ·ҒBӮUӮOҚОҲИҢгүпҺРҲхӮрҺ«ӮЯӮҪҒi‘жӮQҚҶ”н•ЫҢҜҺТҒjҸкҚҮҒAҚ‘–Ҝ”NӢаӮЙүБ“ьӮ·Ӯй•K—vӮНӮ ӮиӮЬӮ№ӮсҒBӮҪӮҫӮөҒAӮSӮO”NӮМүБ“ьҠъҠФӮӘӮИӮў•ыӮНҒu”CҲУүБ“ьҒvӮрӮ·ӮйӮұӮЖӮӘӮЕӮ«ӮЬӮ·ҒB”NӢаӮНҒAүҪӮаӮөӮИӮӯӮДҢӢҚ\ӮЕӮ·ӮӘҒAҢ’ҚN•ЫҢҜӮрҒAүпҺРӮМҢ’ҚN•ЫҢҜӮЙҒu”CҲУҢp‘ұҒvӮ·ӮйӮМӮ©ҒAҒuҚ‘–ҜҢ’ҚN•ЫҢҜҒvӮЙүБ“ьӮ·ӮйӮМӮ©ҒAӮрҢҲӮЯӮИӮҜӮкӮОӮИӮзӮИӮўӮЕӮөӮеӮӨҒBӮҝӮИӮЭӮЙҒAҢъҗ¶”NӢаӮНӮVӮOҚОӮЬӮЕүБ“ьӮ·ӮйӮұӮЖӮӘӮЕӮ«ӮЬӮ·ҒBӮ»ӮМ•ӘӮНӮаӮҝӮлӮсҢг“ъҒAҢъҗ¶”NӢаҠzӮЙ”ҪүfӮ·ӮйӮұӮЖӮЙӮИӮиӮЬӮ·ӮіӮДҒAҳbӮр–ЯӮөӮЬӮ·ҒBҚ‘–Ҝ”NӢа‘жӮPҚҶ”н•ЫҢҜҺТӮНҒAҚ‘–Ҝ”NӢа•ЫҢҜ—ҝӮр”[ӮЯӮИӮҜӮкӮОӮИӮиӮЬӮ№ӮсҒBҢ»ҚЭӮЕӮ ӮкӮОҒAҢҺҠzӮPӮUҒCӮSӮXӮOү~ӮЕӮ·ҒB‘жӮQҚҶ”н•ЫҢҜҺТӮНҒAҒuӢӢ—^“VҲшҒvӮЕӮ ӮйӮҪӮЯҒA”[ӮЯ–YӮкӮЖӮўӮӨҺ–‘ФӮН‘z’иӮіӮкӮЬӮ№ӮсӮӘҒA‘жӮPҚҶ”н•ЫҢҜҺТӮНҒuҢыҚАҲш—ҺҒvӮаҠЬӮЯӮДҒAҺ©•ӘӮЕ”[•tӮөӮИӮҜӮкӮОҒA”NӢаҠzӮЙ”ҪүfӮіӮкӮЬӮ№ӮсҒBүпҺРӮр‘ЮҗEҢгҒA”[•tӮӘ“пӮөӮўҺһҠъӮаӮ ӮйӮЕӮөӮеӮӨҒBӮ»ӮұӮЕҒAҚ‘–Ҝ”NӢа•ЫҢҜ—ҝӮЙӮНҒAҒuҲк•”–ЖҸңҗ§“xҒvҒu‘SҠz–ЖҸңҗ§“xҒvӮӘ‘¶ҚЭӮөӮЬӮ·ҒBӮұӮкӮНҒAҒu‘SҠz–ЖҸңҒvҒuӮS•ӘӮМӮR–ЖҸңҒvҒu”јҠz–ЖҸңҒvҒuӮS•ӘӮМӮP–ЖҸңҒvӮМӮS’iҠKӮӘ‘¶ҚЭӮөӮЬӮ·ҒB

ӮұӮұӮЕҒA–{ҳ_ӮМҠjҗSӮЕӮ·ҒB‘SҠz–ЖҸңӮЖ–ў”[ӮНӢӨӮЙ”н•ЫҢҜҺТӮӘ”[•tӮ·Ӯй•ЫҢҜ—ҝӮНғ[ғҚӮЕӮ ӮиӮИӮӘӮзҒA”ӯҗ¶Ӯ·ӮйҢшүКӮЙҲбӮўӮӘҗ¶Ӯ¶ӮйӮМӮЕӮ·ҒBӮұӮкӮНҒu”NӢаҗ§“xҒvӮМҺxӢӢҠzӮЙҗЕӢаӮӘ”ј•Ә”пӮвӮіӮкӮДӮўӮйӮұӮЖӮЖҠЦҢWӮөӮДӮўӮйӮМӮЕӮ·ҒBҳV—оҠо‘b”NӢа–һҠzӮVӮVӮXҒCӮRӮOӮOү~ӮрӮSӮWӮOҢҺҒiӮSӮO”NҒjӮЕҠ„ӮиӮЬӮ·ӮЖ–сӮPҒCӮUӮQӮRү~/”NӮЙӮИӮиӮЬӮ·ҒBӮЖӮўӮӨӮұӮЖӮНҒAҢҺҠzӮPӮUҒCӮSӮXӮOү~ӮМ”NӢа•ЫҢҜ—ҝӮр”[ӮЯӮЬӮ·ӮЖӮPҒCӮUӮQӮRү~ӮГӮВ”NҠzӮЕ‘қӮҰӮДӮўӮӯӮұӮЖӮЙӮИӮйӮнӮҜӮЕӮ·ҒBҢҺҠzӮЕ–сӮPӮRӮTү~ӮЕӮ·ҒB’PҸғӮЙӮPҒCӮUӮQӮRү~ӮрӮPҒCӮUӮOӮOү~ӮЕҚlӮҰӮЬӮ·ӮЖҒAӮұӮМӮӨӮҝ”ј•ӘӮМӮWӮOӮOү~ӮНҗЕӢа•ӘӮМҺxӢӢӮЖӮўӮӨ“а–уӮЙӮИӮйӮнӮҜӮЕӮ·ҒBӮ»ӮөӮДҒA‘SҠz–ЖҸңӮЕӮ ӮкӮОҒAӮұӮМҗЕӢа•ӘӮМӮWӮOӮOү~/”NӮрҺуӮҜҺжӮйҢ —ҳӮН”ӯҗ¶ӮөӮЬӮ·ӮӘҒA–ў”[ӮЕӮНҒAӮұӮМӮWӮOӮOү~ӮрҺуӮҜҺжӮйӮұӮЖӮНӮЕӮ«ӮИӮўҒAӮЖӮўӮӨҢӢҳ_ӮЙӮИӮиӮЬӮ·ҒB

ҸгӢLӮМҳbӮрҒA•\ӮЕҺҰӮ·ӮЖҲИүәӮМӮжӮӨӮЙӮИӮиӮЬӮ·ҒB

| ”[•tҒiӮPӮU,ӮSӮXӮOү~/ҢҺҒj | ӮP,ӮUӮOӮOү~/”NҒE‘қүБ |

|---|---|

| ӮS•ӘӮМӮR”[•t | ӮP,ӮSӮOӮOү~/”NҒE‘қүБ |

| ”јҠz”[•t | ӮPҒCӮQӮOӮOү~/”NҒE‘қүБ |

| ӮS•ӘӮМӮP”[•t | ӮPҒCӮOӮOӮOү~ҒE‘қүБ |

| ‘SҠz–ЖҸң | ӮWӮOӮOү~/”NҒE‘қүБ |

| –ў”[ | ӮOү~ |